男子征信显示“欠款一千万亿” 系统错误引发贷款难题!近日,中山市美玉制衣有限公司老板覃先生在社交平台发布短视频,称自己在光大银行办理的“乐惠金”准贷记卡,多年前正常使用无逾期还款,却被标记为逾期。云闪付App显示其欠款1000万亿,导致他征信异常,在申请贷款时被多家银行拒绝。尽管后来征信恢复如初,但工厂资金链出现问题。

覃先生要求赔偿相关损失,但光大银行仅提出支付约三万元的赔偿。覃先生表示自己因此事损失巨大,影响工厂,要求对方至少赔偿200万元。

云闪付方面答复覃先生称,之所以在App上显示拖欠银行一千万亿元,是根据光大银行传输的实时数据得来。光大银行知情人士表示,覃先生确实没有发生过逾期,第三方平台为什么显示错误,银行方面并不清楚。

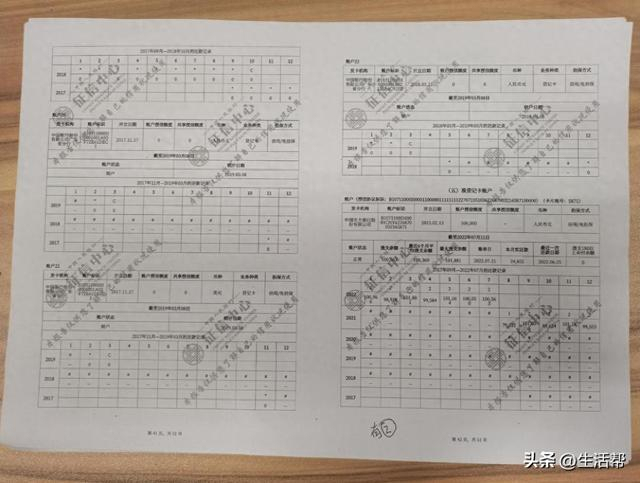

2015年,覃先生为了缓解工厂的资金压力,办理了中国光大银行中山分行的“乐惠金”准贷记卡,该卡授信金额10万元,兼具储蓄与信贷功能。此后,覃先生一直正常使用这张银行卡,并正常还款,从未逾期。然而,2022年他在向当地多家银行申请贷款时,均被拒绝。经过多方打听,才知道是因为名下这张“乐惠金”准贷记卡存在逾期记录。

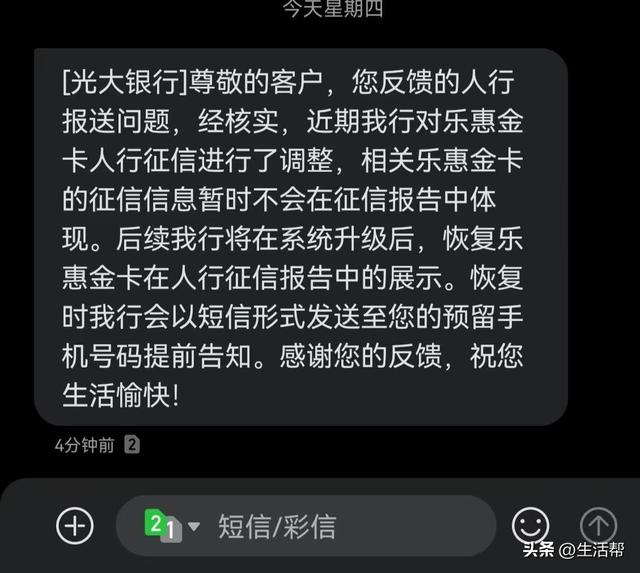

覃先生获取了自己的征信报告,报告显示其2021年9月至2022年7月时,那张“乐惠金”准贷记卡的还款记录为“2”。根据中国人民银行中山市中心支行的提示函,记录"2"对应逾期31-60天。覃先生表示自己从未出现过逾期,随后与光大银行沟通。2022年9月,光大银行向覃先生发短信表示,相关乐惠金卡的征信信息暂时不会在征信报告中体现,后续将在系统升级后恢复展示。

覃先生再次去银行申请贷款,依旧碰壁。2022年10月,当覃先生登录云闪付App时,发现自己那张“乐惠金”准贷记卡竟然拖欠了银行一千万亿元。这离谱的数字让覃先生意识到系统可能出错,多次与光大银行、中国人民银行和云闪付沟通,直到2023年12月末,那一千万亿元欠款记录才在App上消失。

在此期间,覃先生无法从其他银行贷款。他说有28个月无法贷款,所有银行都因那张“乐惠金”准贷记卡的逾期记录拒绝审批。为了偿还银行贷款、还供应商的钱、给员工发工资,他不得已将仓库内六七百万元的货物打折处理。

覃先生要求光大银行方面赔偿其相关损失至少200万元,但对方表示仅能支付2021年8月至2022年7月期间的利息损失,金额约三万多元。双方至今未能达成一致。

陕西汉廷律师事务所魏桢培律师分析认为,责任划分是关键。光大银行作为数据源头,若因其系统错误生成并传输了错误信息,则需承担主要责任。云闪付作为展示平台,若仅依规展示银行提供的数据,则责任较轻。司法实践中,需要依据有效证据查明事实,厘清责任比例。

魏桢培律师同时提出,覃先生的赔偿诉求面临举证挑战。征信报告并非贷款审批的唯一依据,银行还会综合评估经营状况与还款能力。覃先生需提供确凿证据,证明征信错误直接导致了贷款被拒及经营损失,方能获得法院支持。其主张的百万元损失与银行提出的数万元补偿之间差距巨大,最终结果取决于法庭对因果关系的严格认定。

陕西恒达律师事务所高级合伙人赵良善认为,假如光大银行未履行真实、准确报送信息的义务,存在系统错误且未及时更正,云闪付与银联未合理核验数据即展示极端错误欠款信息,二者均存在一定过错,或需共同向覃先生承担民事侵权责任,包括更正征信、消除影响、赔礼道歉、赔偿全部实际损失及维权费用等;同时光大银行还可能构成违约责任,双方还可能面临央行及金融监管部门作出的整改、罚款等行政监管处罚。

赵良善指出配资网站,目前仍未查清问题根源,直接将责任单方面归为光大银行并不妥当,应当先厘清云闪付与光大银行各自的过错与责任边界。当事人将资金链出现问题完全归咎于贷不到款,这一说法也需要客观看待:征信良好,并不等于银行必然放款。银行放贷除了参考征信,还要综合评估企业经营状况、还款能力、负债率、现金流、担保措施等多项条件。

星空慧投提示:文章来自网络,不代表本站观点。